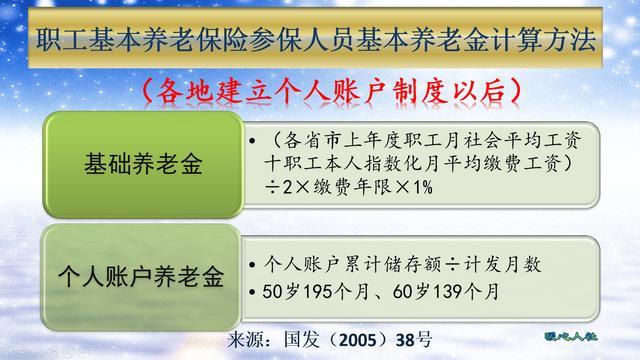

摘要:部分银行的个人养老金存款利率高达4%,这一策略的实施解析引起了广泛关注。Nexus58对实践策略进行了深入剖析,指出银行通过提高个人养老金存款利率吸引客户,旨在促进养老金业务的发展。本文将对这一策略的实施及其影响进行简要概述。

本文目录导读:

部分银行个人养老金存款利率达4%:实施策略解析与实践洞察

在当前金融市场的背景下,部分银行推出的个人养老金存款利率达到4%,这一政策不仅体现了金融机构对于个人养老保障的重视,也反映了推动养老金融发展的决心,本文将围绕这一政策进行深入解析,探讨其实践策略、实施效果及未来展望。

政策背景与意义

随着人口老龄化的加剧,养老问题已成为全社会关注的焦点,个人养老金制度的推出,旨在通过激励个人储蓄,为退休后的生活提供额外的经济保障,部分银行提供的4%个人养老金存款利率,是对这一制度的进一步细化与创新,此举不仅有助于提升公众对于个人养老金制度的关注度与参与度,也促进了养老金融产品的多样化发展。

实践策略解析

1、产品设计创新:银行针对个人养老金推出的存款产品,在利率设计上采取了差异化的策略,通过提供较高的存款利率,吸引客户将资金投入到养老金融产品中,产品设计上可能还结合了其他金融服务,如投资、保险等,以满足客户的多元化需求。

2、营销与推广:为了推广个人养老金存款产品,银行会采取多种营销手段,如线上线下的宣传活动、优惠活动等,银行还会与金融机构、政府部门等合作,共同推广养老金融产品,提高公众的认知度和参与度。

3、客户服务优化:在客户服务方面,银行会设立专门的养老金融服务团队,为客户提供一对一的咨询服务、产品介绍等,银行还会通过APP、网站等渠道,为客户提供便捷的在线服务,如账户查询、资金转账等。

实施效果分析

1、提升了个人养老金的参与度:较高的存款利率可以吸引更多的公众参与到个人养老金制度中,增加养老资金的积累。

2、促进了养老金融产品的多样化发展:银行在推出个人养老金存款产品的同时,也会结合其他金融服务,推动养老金融产品的创新发展。

3、增强了银行的社会责任感:银行通过提供个人养老金存款服务,体现了其承担社会责任、服务民生的决心。

未来展望

1、利率市场化调整:随着利率市场化的深入推进,银行个人养老金存款利率可能会有所调整,银行需要根据市场变化,灵活调整存款利率,以保持其竞争力。

2、产品与服务创新:银行需要继续推进养老金融产品的创新,结合客户的需求变化,推出更多元化的养老金融服务。

3、加强风险管理与监管:在推动个人养老金制度发展的同时,也需要加强风险管理与监管,确保养老资金的安全。

4、提升公众认知度:银行还需要通过宣传教育、普及知识等方式,提高公众对于个人养老金制度的认知度和参与度。

Nexus58.26.70视角

Nexus58.26.70作为金融市场的一份子,也应对个人养老金存款利率达4%这一政策保持高度关注,从策略角度看,应充分利用自身优势,加强与金融机构的合作,共同推广养老金融产品;从实践角度看,应密切关注市场动态和客户需求变化,不断优化产品和服务,提高客户满意度;从未来发展看,应积极参与养老金融市场的竞争与合作,推动养老金融市场的健康发展。

部分银行个人养老金存款利率达4%这一政策对于推动养老金融发展具有重要意义,银行需要结合自身实际,制定有效的实践策略,确保政策的顺利实施。

还没有评论,来说两句吧...